Zenith顶点算法®

融合机器学习与遗传算法的自研策略构建框架

智能预测: 通过机器学习模型,顶点算法®能够深入分析历史数据,识别潜在的市场趋势和模式,从而提高预测的准确性。

全局优化: 遗传算法模拟自然选择过程,能够在复杂的搜索空间中找到全局最优解,避免陷入局部最优。

自适应调整: 顶点算法®能够根据市场环境的变化,动态调整策略参数,确保在不同市场条件下都能保持优异的表现。

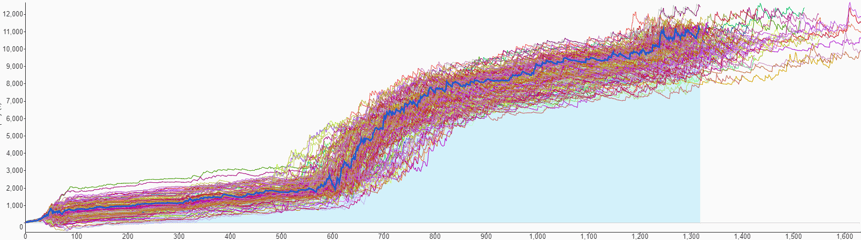

Monte Carlo模拟

通过数百次随机模拟增强策略稳健性

蒙特卡洛方法最初被用于曼哈顿计划中的核物理研究,特别是模拟核反应堆的中子扩散和吸收过程。1948年,冯·诺依曼在ENIAC计算机上首次实现了蒙特卡洛模拟。

如今我们将其运用于量化策略的开发回测中,通过对关键参数的随机测试,检验策略对参数的依赖程度,仅选取模拟表现稳定的策略,以做好应对未来风云突变市场的准备。同时也运用在针对历史数据的高开低收上下调整模拟测试中,确保不会因为客户选择的经纪商之间微小价差影响策略盈利能力

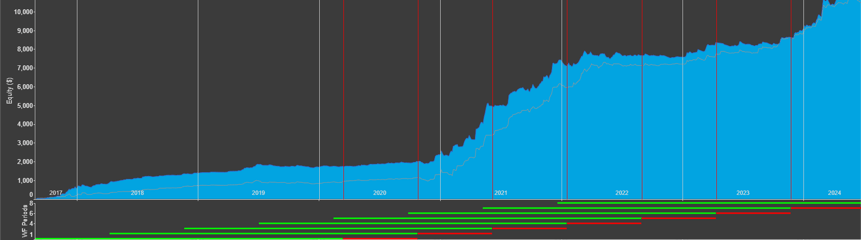

Walk-Forward 推进分析

用全新数据循环验证量化策略的实战能力

推进分析是由前高盛策略测试专家Robert Pardo开发的一种高效鲁棒性测试。

在ZenithAlgo,我们将推进分析作为量化策略开发流程中的标准步骤之一。我们的团队通过精细的技术手段和大量的计算资源,模拟不同的市场情景,对策略进行全方位的验证。只有在推进分析中表现稳定并符合预期的策略,才会进入实际的交易应用。

通过推进分析,我们确保每一项策略都具备足够的鲁棒性,能够应对市场的各种波动和不确定性,为我们的客户提供更为可靠和高效的投资方案。